Danske bankers dæmonomdømme kan tales væk

Både nationalt og internationalt har banksektorens omdømme nået et lavpunkt, som kalder på omfattende genopretningstiltag. Herhjemme beskyldes især Danske Bank for gebyrgriskhed og vildledende markedsføring, mens adskillige mindre banker har måttet dreje nøglen om. For at genoprette tilliden foreslår en rapport fra medieanalysebureaet Media Tenor, at man indfører mere statsregulering. Men i Danmark er svaret snarere bedre kommunikation med mere ærlighed.

af Steen Vallentin

Ordet ’krise’ kommer af det græske krisis og betyder oprindeligt ’afgørelse’; en sags afgørende vending eller et vendepunkt. I moderne tid er ordet almindeligvis blevet brugt til at betegne økonomiske depressionsperioder inden for industri og handel, men i de seneste år synes der at være gået inflation i dets anvendelse. Der tales om krise i forbindelse med alle mulige vedvarende økonomiske, politiske, sociale, miljømæssige problemer. Men derved tager man brodden af forståelsen af krisen som en særligt tilspidset situation, der ikke varer ved, men som kan have kimen til noget nyt og andet i sig og i den forstand kan markere et vendepunkt.

Mistillid til bankerne fortjener krisebetegnelsen

En form for krise, der må siges at fortjene betegnelsen, er den tillidskrise, som er knyttet til den finansielle sektor i almindelighed og bankerne i særdeleshed. Herhjemme er det først og fremmest Danske Bank, der har fået denne krise at føle – ikke mindst i forbindelse med deres seneste reklamekampagne, som deklamerer, at ’det nye normale kalder på nye standarder’.

I efteråret 2012 fejlede Danske Banks New Normal-kampagne, fordi kampagnens progressive signaler ikke stemte overens med folks opfattelse af bankens adfærd i praksis

At kampagnen i hvert fald i den hjemlige offentlighed er faldet til jorden, skyldes en eklatant mangel på tillid til banken og dens ledelse. De færreste synes at kunne forbinde kampagnens progressive referencer til social aktivisme, krisen i Grækenland, Occupy-bevægelsen, menneskeskabte klimaforandringer, vedvarende energi og respekt for forskellighed med bankens faktiske handlemåde. Senest har den negative omtale af bankens nye kundegebyrer givet anledning til beskyldninger om hykleri og inkonsekvens. Her synes at være tale om en virksomhed, som siger ét og gør noget andet: som gerne på ansvarlig vis vil være med til at adressere og, må vi formode, løse eller udbedre samfundets problemer, men som har svært ved at overbevise sine omgivelser om, at der findes vilje til handling bag ordene, og at det også kommer til udtryk i dens forretningsførelse.

Bankerne kan ikke holde orden i eget hus

Udviklingen omkring Danske Bank illustrerer en generel pointe: at selvregulering ifølge mange iagttagere er et utilstrækkeligt bud på en vej ud af krisen. Der er ikke tillid til, at bankerne kan finde ud af at holde orden i eget hus. Ikke mindst set ud fra et aktivistisk synspunkt udgør krisen en enestående lejlighed til at få skovlen under den internationale eller globale finanskapitalisme. Mange ønsker at få ændret spillereglerne gennem statslig regulering og multilaterale aftaler.

Netop det var et af de centrale emner på det netop overståede økonomiske topmøde World Economic Forum, som fandt sted i Davos, Schweiz.

Til lejligheden præsenterede medieanalysebureauet Media Tenor en rapport med titlen: Trust Meltdown IV, som meget godt illustrerer mediernes omstridte rolle i krisen (eller kriserne). Medierne bliver både beskyldt for at være med til at forstærke krisen gennem negativ dækning, der kan komme til at virke som selvopfyldende profeti (hvis den eksempelvis påvirker forbrugeradfærden), og for at formidle en falsk optimisme, hvis de ikke er kritiske eller realistiske nok.

Læs Media Tenors Trust Meltdown-rapport om den nedsmeltning, der er sket i tilliden til bankerne, som den er kommet til udtryk i internationale medier

Trust Meltdown-rapporten promoverer aktivisme

Media Tenor bryster sig af at være eksperter i dagsordensættende research, hvilket Trust Meltdown-rapporten er et godt eksempel på. Den handler om den nedsmeltning, der er sket i tilliden til bankerne, som den er kommet til udtryk i internationale medier. Danmark er ikke med i undersøgelsen, som fokuserer på udviklingen i Frankrig, Italien, Schweiz, Spanien, Storbritannien, Tyskland, USA og Sydafrika. Det er dog ikke den eneste grund til, at rapporten skal læses med et gran salt. Som nævnt kan en krise betragtes som et muligt vendepunkt, og rapporten søger i høj grad at optimere mulighederne for at opildne til forandring. Det første offer for denne strategi er sagligheden.

Rapporten er først og fremmest et aktivistisk indlæg, som med alle for hånden værende (polemiske) midler søger at understøtte en reformdagsorden. Man mærker hensigten og bliver forstemt – med mindre, naturligvis, man synes, at målet helliger midlerne. Rapporten er nemlig ofte dårligt skrevet og rummer flere håndholdte og tendentiøse tolkninger i kombination med en blandet landhandel af data og kommentarer. Brugen af survey-data og andet tal-materiale virker som et videnskabeligt alibi for analyser, der flere steder tillader sig at vinkle fakta temmelig frit.

Et eksempel på den aktivistiske tilgang finder man i et argument om, at den ”uundgåelige” regulering ikke blot handler om at beskytte økonomien og borgerne, men også om at politikere nu har mulighed for at styrke deres eget omdømme ved at tage fat i et emne, som har stor mediebevågenhed. Alle kneb gælder.

Mange aktivister både herhjemme og i udlandet (her London) har opfattet krisen som en anledning til at retænke den økonomiske opbygning i de vestlige lande. I tråd med den tanke er Trust Meltdown IV-rapporten så ivrig efter at opildne til forandring, at det går ud over sagligheden

Mange aktivister både herhjemme og i udlandet (her London) har opfattet krisen som en anledning til at retænke den økonomiske opbygning i de vestlige lande. I tråd med den tanke er Trust Meltdown IV-rapporten så ivrig efter at opildne til forandring, at det går ud over sagligheden

Rapporten rammer rigtigt med problematisering af mistillid

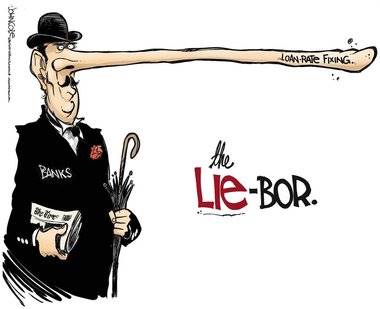

Dermed ikke sagt, at der ikke er noget om snakken. Rapporten viser, at banksektoren har et dårligt omdømme, og at det er blevet værre i de senere år (den rangerer nu lavere end atomkraft og tobak!). At bankernes økonomiske resultater, kunderelationer og produkter i høj grad udsættes for en negativ mediedækning. At bankerne i det hele taget er blevet genstand for en øget mediebevågenhed (hvilket bevirker, at deres arbejde med at genoprette tilliden i høj grad bliver sat til offentligt skue). At tilliden til bankernes direktører generelt er meget lav. Og at det alt sammen stiller krav om større åbenhed og gennemsigtighed og dermed bedre kommunikation fra bankernes side, ikke mindst hvad angår ikke-finansiel rapportering. Den britiske bank Barclays og dens manipulation af LIBOR-renten (London Interbank Offered Rate) fremhæves som et eksempel på hvor dybt problemerne stikker, og hvor gennemgribende behovet for regulering er.

Parallelt med LIBOR-skandalen har der også været luftet mistanke om, at danske banker har holdt CIBOR-renten (Copenhagen Inter Bank Offered Rate) kunstigt høj. Undersøgelser har ikke kunnet bekræfte dette, men i et klima præget af mistillid har det ikke just hjulpet på bankernes omdømme.

I Storbritannien har bl.a. storbanken Barclays manipuleret med LIBOR-renten (London Interbank Offered Rate), så den fremstod lavere end den var. En høj LIBOR-rente er nemlig et udtryk for manglende tillid til bankerne. Men at snyde er en ret effektiv metode til at vække mistillid, som Barcleys desværre måtte erfare

I Danmark kan bankerne selv bryde mistillidsspiralen

Spørgsmålet er så, hvordan bankerne kommer ud af den negative mistillidsspiral. Hvordan kan vejen banes for en ny og mere tillidsvækkende normalitet, som bedre sikrer overensstemmelse mellem bankernes økonomiske interesser og det offentlige ve og vel? Er svaret først og fremmest regulering og bedre tilsyn med deres aktiviteter, eller er det også værd at lægge vægt på, at bankerne selv har en positiv rolle at spille i udviklingen? Den sidste mulighed synes at passe bedst på de hjemlige erfaringer. Trust Meltdown-rapporten tegner et polariseret billede af forholdet mellem bankerne og deres omverden, som (forståeligt nok) passer bedre på udviklingen i de analyserede lande end på danske forhold.

Mistanken om, at vores bank lyver for os, snyder os med renter og gebyrer, eller slet og ret går fallit om et øjeblik, er et udbredt fænomen, som bankerne er nødt til at bekæmpe med reelle forbedringer bag ordene, hvis de vil vinde befolkningens tillid tilbage

Mistanken om, at vores bank lyver for os, snyder os med renter og gebyrer, eller slet og ret går fallit om et øjeblik, er et udbredt fænomen, som bankerne er nødt til at bekæmpe med reelle forbedringer bag ordene, hvis de vil vinde befolkningens tillid tilbage

Dansk tradition for dialog skal bringe tilliden tilbage

For selv om også mange danske banker har vist sig ude af stand til at tøjle egen grådighed i opgangstider (og på alle måder fortjener kritik), er der ikke nødvendigvis grund til at dæmonisere hele sektoren. Enhver der har talt med kontoholdere i f.eks. britiske banker vil vide, at mange af de forhold vedrørende ordentlig kundebehandling, som vi er vant til i Danmark, ikke kan tages for givet andre steder. Der er grund til at tro, at danske banker på mange måder er mere socialt ansvarlige end deres udenlandske konkurrenter, men samtidig er de også underlagt højere forventninger om at opføre sig ordentligt. Sådan hænger tingene jo som regel sammen. Bankerne skal helt indlysende være bedre til at leve op til disse forventninger.

Dermed ikke sagt, at vi befinder os på et punkt 0, hvor tilliden til sektoren er fuldstændig nedsmeltet. Et godt eksempel på dette er brugen af eksperter i den offentlige debat. Finanskrisen har ikke kun banet vejen for nye mediestjerner fra den akademiske verden (professorer i økonomi og finansiering), men også for chefanalytikere som Steen Bocian (Danske Bank) og Henrik Drusebjerg (Nordea).

Såkaldt økonomiske eksperter er et fænomen, som for alvor er slået igennem i finanskrisen. Eksperterne er typisk højtstående analytikere fra nogle af de ellers udskældte banker, så troværdigheden kan ikke være helt i bund. Her Henrik Drusebjerg fra Nordea til Tv2 (foto: Tv2 Finans)

Denne fortsatte tillid – på trods af alt – til bankernes ekspertise er et meget godt billede på den danske model med dens værdier om dialog og samordning – hvad enten vi kalder det en forhandlingsøkonomi eller en koordineret (til forskel fra liberal) markedsøkonomi. Staten kan ikke selv stå som garant for en positiv udvikling: den mangler den finansielle ekspertise. Bankerne kan heller ikke stå som garant: de mangler den politiske legitimitet. Dermed bliver samarbejde den eneste mulighed. Fremmedgørelsen har ikke nået et niveau, hvor dialog ikke er mulig, og dialog er en vigtig ressource i den videre udvikling. Det er en klassisk dansk løsning, og den er ofte fejlet før. Den største udfordring er at få kunderne/borgerne og dermed civilsamfundet inddraget på en troværdig måde. Det er i sidste ende en forudsætning for troværdigheden og tilliden.

--------------------------------------------------------------------------------------------------

Links: