Syv uholdbare myter om Danske Bank

Kritikken af Danske Bank har været forskruet og infantil, og er nu kulmineret med nedrakningen af en ellers flot imagekampagne. Det er muligt, at kampagnen kunne have været mere ydmyg, men hvad er det egentlig, der er så slemt?

af Joachim Sperling

Lover banken noget, som den ikke kan holde? Det kan jeg ikke se. Tværtimod skildrer kampagnen dygtigt den virkelighed, vi lever i, og lover derfor kun, at Danske Bank gerne vil flytte sig med. Hvordan kan det skabe så meget vrede? Det virker småligt og proportionsforvrængende. Ikke desto mindre er kampagnen kuldsejlet, og det kan i bund og grund koges ned til, at der har rodfæstet sig syv myter blandt visse politikere og debattører. Men det er myter, der ikke holder til et nærmere eftersyn.

Lad os tage dem én for én:

Myte 1: Danske Bank er medansvarlig for finanskrisen

Danske Bank er som landets største bank blevet holdt ansvarlig for, at finanskrisen også ramte Danmark. Men finanskrisen startede i USA, og intet tyder på, at der var kommet nogen finanskrise til Danmark, hvis ikke det amerikanske boligmarked var brudt sammen på grund af grådighed og uansvarlighed blandt store amerikanske banker og realkreditinstitutter. Det er rigtigt, at Danske Bank i oktober 2008 var i hårdt stormvejr og skulle have hjælp fra den danske stat og ATP, men det skulle andre store banker i Europa også. For det var the perfect storm. Det var ikke på grund af risikable dispositioner, at Danske Bank var presset. Årsagen var, at der ikke var nogen likviditet i markedet. Den forsvandt som dug for solen, og det kan ingen bank tåle.

Sandheden om finanskrisen i Danmark er, at vi har haft alt for mange uansvarlige småbanker, der har ydet lån til mistænkelige ejendomsprojekter og dårligt kørende landbrug. I takt med at disse banker er lukket, har kunderne banket på hos Danske Bank, og fordi banken er blevet tvunget på skrump, er mange blevet skuffet og sure på banken.

Også blandt en række af de eksisterende kunder har banken skruet bissen på og ændret i kreditvilkår. Men hvad skulle banken ellers gøre? Alle banker har jo fået at vide, at de skulle skille sig af med risikable engagementer. Det er en direkte udløber af finanskrisen.

Myte 1: Danske Bank er medansvarlig for finanskrisen

Danske Bank er som landets største bank blevet holdt ansvarlig for, at finanskrisen også ramte Danmark. Men finanskrisen startede i USA, og intet tyder på, at der var kommet nogen finanskrise til Danmark, hvis ikke det amerikanske boligmarked var brudt sammen på grund af grådighed og uansvarlighed blandt store amerikanske banker og realkreditinstitutter. Det er rigtigt, at Danske Bank i oktober 2008 var i hårdt stormvejr og skulle have hjælp fra den danske stat og ATP, men det skulle andre store banker i Europa også. For det var the perfect storm. Det var ikke på grund af risikable dispositioner, at Danske Bank var presset. Årsagen var, at der ikke var nogen likviditet i markedet. Den forsvandt som dug for solen, og det kan ingen bank tåle.

Sandheden om finanskrisen i Danmark er, at vi har haft alt for mange uansvarlige småbanker, der har ydet lån til mistænkelige ejendomsprojekter og dårligt kørende landbrug. I takt med at disse banker er lukket, har kunderne banket på hos Danske Bank, og fordi banken er blevet tvunget på skrump, er mange blevet skuffet og sure på banken.

Også blandt en række af de eksisterende kunder har banken skruet bissen på og ændret i kreditvilkår. Men hvad skulle banken ellers gøre? Alle banker har jo fået at vide, at de skulle skille sig af med risikable engagementer. Det er en direkte udløber af finanskrisen.

Myte 2: Skatteyderne har penge til gode hos Danske Bank

For nylig viste DR et program om finanskrisen, som de kaldte ”Sikke en fest”. Programmet fik det til at se ud, som om Danske Bank skulle have snydt skatteyderne for 24 mia., fordi daværende Erhvervsminister Lene Espersen ikke kunne få gennemtrumfet en såkaldt ”upside-model”. Men det bygger på rene spekulationer. Det er muligt, at staten kunne have tjent flere penge på bankpakkerne, end de allerede har, og mon ikke staten havde sagt ja tak til en upside-model, hvis det havde været en realistisk mulighed?

Det afgørende var vel, at det lykkedes at bevare en finansiel infrastruktur i Danmark. Banker er fuldstændig afgørende for at økonomien kan fungere.

Myte 3: Danske Bank er grådig

Det er rigtigt, at bankdirektører tjener mange penge, og at bankassistenter tjener færre penge. Det er også rigtigt, at der er gebyrer på bankforretninger, og at udlånsrenten er højere end indlånsrenten. Men ærlig talt. At drive bank er altså en forretning, der skal køre rundt, og igennem en meget lang periode har Danske Bank slet ikke tjent penge nok, og derfor er aktionærerne løbet skrigende bort. Nordea tjener langt flere penge, så de må jo være endnu mere grådige – eller hvad?

Desuden kan ingen påvise, at Danske Banks ledelse får en højere løn end ledelser i andre tilsvarende banker. Hvis Danske Bank havde responderet på krisen ved at sænke lønnen for ledelsen, kunne resultatet have været lederflugt og dermed endnu større problemer for banken. Løsningen er heller ikke at sænke indtjeningen, for så kan banken ikke udvikle sig.

Desuden kan ingen påvise, at Danske Banks ledelse får en højere løn end ledelser i andre tilsvarende banker. Hvis Danske Bank havde responderet på krisen ved at sænke lønnen for ledelsen, kunne resultatet have været lederflugt og dermed endnu større problemer for banken. Løsningen er heller ikke at sænke indtjeningen, for så kan banken ikke udvikle sig.

Myte 4: Danske Bank er uansvarlig

Det er ikke til diskussion, at Danske Bank har foretaget en tåbelig investering i Irland. Var det uansvarligt? Burde banken have forudset, at finanskrisen indtraf, og at det ville ende i en katastrofe? Det vil jeg ikke afvise. Men kan man pege på andre uansvarlige dispositioner, som banken har rodet sig ud i i større skala? Det er ikke så nemt. Danske Bank har haft en noget dårligere kreditgivning end Nordea, men den har ikke været horribelt ringe som i mange småbanker.

Myte 5: Danske Bank tænker kun på aktionærer og ikke på kunder og ansatte

Der har bredt sig den udbredte misforståelse i Danmark, at det skulle være vigtigere at tilfredsstille en bred kreds af interessenter end at sikre en tilstrækkelig indtjening. Bankens problemer kan netop koges ned til, at den ikke tjener penge nok, så derfor er det meget klogt af banken at arbejde for en bedre indtjening. Hvis banken tjener penge, vil den også kunne gøre noget mere for at blive en bedre arbejdsplads og udvikle nye og spændende produkter til kunderne. En oplagt vej til større lønsomhed er at fokusere på gode kunder – præcis som banken gør nu. Kunder, der ikke har brug for et dyrt filialnet, og som forstår at bruge bankens digitale platform.

Det er nonsens at postulere, at man kun tænker på aktionærerne, for hvis ikke man tænker på kunderne, går det ud over aktionærerne. Det gør det også, hvis ikke man har glade medarbejdere. Derfor kan jeg ikke tro andet, end at Danske Bank gør, hvad de kan for at få tilfredse kunder. Men med en markedsandel på 25 er det sværere, end mange tror.

Det er nonsens at postulere, at man kun tænker på aktionærerne, for hvis ikke man tænker på kunderne, går det ud over aktionærerne. Det gør det også, hvis ikke man har glade medarbejdere. Derfor kan jeg ikke tro andet, end at Danske Bank gør, hvad de kan for at få tilfredse kunder. Men med en markedsandel på 25 er det sværere, end mange tror.

.jpg)

Årets selvmål? Velkommen på forsiden. Danske Bank får bank fra Børsen til Bz-typer hos Modkraft fra Kforum til Kresten fra Lead Agency. Måske er det en uretfærdighed?

Myte 6: Danske Bank burde tage mere samfundsansvar

Danske Bank har støttet et projekt om større finansiel forståelse i et forsøg på at være samfundsmæssigt ansvarlig. Det er i korte træk, hvad bankens CSR-politik kan hænges op på. Det er ikke dumt, for undersøgelser viser, at en meget stor del af de helt unge kunder optager for meget klatgæld. Men projektet er ikke rigtig lettet og betyder derfor ikke noget for bankens omdømme.

Danske Bank er ikke dygtige nok til samfundsansvar – måske fordi det ikke ligger i bankens dna. Skulle banken så finde på nogle nye og ”spændende” CSR-projekter i et forsøg på at øge sin popularitet? Kun hvis banken kan se et forretningsmæssigt perspektiv i det. Ellers bliver det bare utroværdigt.

Danske Bank er ikke dygtige nok til samfundsansvar – måske fordi det ikke ligger i bankens dna. Skulle banken så finde på nogle nye og ”spændende” CSR-projekter i et forsøg på at øge sin popularitet? Kun hvis banken kan se et forretningsmæssigt perspektiv i det. Ellers bliver det bare utroværdigt.

Når det er sagt, er bankens vigtigste ansvar at kunne fungere som bank og dermed understøtte den økonomiske udvikling i Danmark.

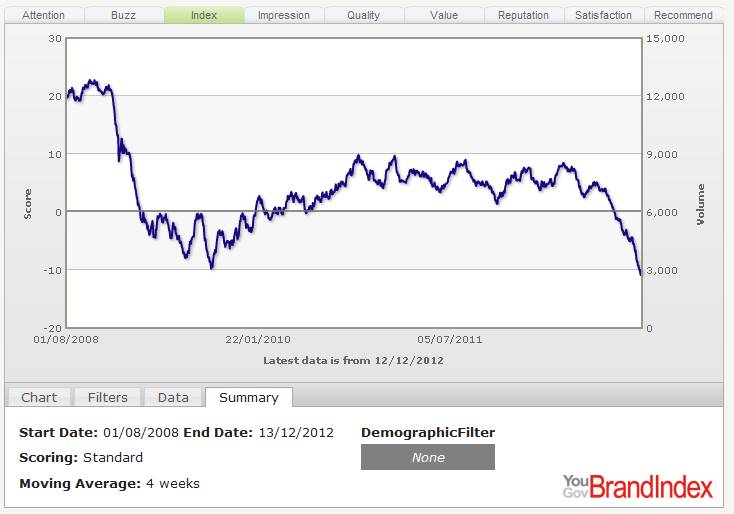

Grafen viser Danske Banks imageværdi siden 1. august 2008, som målt i BrandIndex hos YouGov. Her er anvendt et 4 ugers rullende gennemsnit, hvilket vil sige, at hvert målepunkt (hverdag) er baseret på ca. 2.500 interview.

Danske Banks imageværdi er nu på et lavere niveau end da det var værst under finanskrisen i 2009! New Standards kampagnen må nok tage sin del af skylden, da den gjorde det nemt for skeptiske danskere at misfortolke bankens budskaber som green- og redwashing. Og skulle nogen danskere have glemt deres mistro til budskaber fra Danske Bank, så var de netop blevet mindet om det af først den kritiske Kontant-udsendelse om opdelingen af kunderne i et A- og et B-hold og derefter "Sikke en fest" dokumentarserien - så timingen var tilmed ganske uheldig.

Myte 7: Kritikken mod Dansk Bank er folkeligt funderet

Det er nemt at gøre landets største bank til skydeskive for frustrationer over, at danskerne er blevet fattigere af finanskrisen. Og alle målinger tyder på, at omdømmet er helt til rotterne. Den nye imagekampagne skulle være det store skridt fremad, men var set i bakspejlet for avanceret i forhold til, hvor banken står i danskernes bevidsthed.

Billedet er dog mere nuanceret, end man skulle tro. Banken ved ud fra målinger, at ca. 40 pct. af danskerne synes godt om kampagnen, men at ca. 50 pct. er kritiske. Hvor stor en del af hadet til kampagnen skyldes, at banken efter K-segmentets opfattelse har brand-hacket Occupy-bevægelsen? Det er svært at sige, men jeg vil godt vædde på, at den efterfølgende kritik har haft meget stor indflydelse på den holdning, der efterfølgende har sænket sig. En kritik, der i vidt omfang bygger på uholdbare myter om banken.

Det er nemt at gøre landets største bank til skydeskive for frustrationer over, at danskerne er blevet fattigere af finanskrisen. Og alle målinger tyder på, at omdømmet er helt til rotterne. Den nye imagekampagne skulle være det store skridt fremad, men var set i bakspejlet for avanceret i forhold til, hvor banken står i danskernes bevidsthed.

Billedet er dog mere nuanceret, end man skulle tro. Banken ved ud fra målinger, at ca. 40 pct. af danskerne synes godt om kampagnen, men at ca. 50 pct. er kritiske. Hvor stor en del af hadet til kampagnen skyldes, at banken efter K-segmentets opfattelse har brand-hacket Occupy-bevægelsen? Det er svært at sige, men jeg vil godt vædde på, at den efterfølgende kritik har haft meget stor indflydelse på den holdning, der efterfølgende har sænket sig. En kritik, der i vidt omfang bygger på uholdbare myter om banken.

Kunne situationen have været undgået? Sikkert, men man skal også forstå, at Danske Bank var nødt til at løbe en chance med sin kampagne for at komme videre. Denne gang gik det galt, og bankens eneste chance er nu at tage fat på ovenstående myter. Skal man kritisere Danske Bank, er det netop for ikke at have imødegået myterne i tide.

Kampagnen ’New standards’ skaber kundevrede. Grafen viser andelen af Danske Banks kunder, som snakker negativt om banken. Se mere hos www.voxmeter.dk.