Meekers megaseje slides 2017

Hvert år venter vi på disse slides. Vi vil vide, hvad vi skal pejle efter og hvad vi skal kigge efter i tech-udvikling. Nu er de her: Mary Meekers magiske trendslides. Vi giver dig de 25 vigtigste trends.

Årets mest ventede slideshow er her.

Den årlige Code Conference med de to erfarne tech-journalister Kara Swisher og Walt Mossberg bringer et globalt og invitation-only fællesskab af de største navne i den amerikanske tech-industri sammen til dybtgående samtaler om den nuværende og fremtidige udvikling indenfor teknologi - mens de sidder i nogle umanerligt grimme røde kontor/lænestole.

Et tilbagevendende højdepunkt på Code er Kleiner-Perkins General Partner Mary Meekers årsberetning om internettets udvikling, med fokus på at sætte tal på tendenser i et tætpakket 350 styks slidedeck, serveret på omkring 30 minutter med de vigtigste nybrud og deraf fremtidsudsigter for det internet, vi allesammen væver dybere og dybere ind i vores organisationer og forretning såvel som i vores private liv.

Mary Meeker præsenterer på Code 2017.

Se Meekers slides her igen i dit eget tempo.

Og lad os så lige zoome ind på de 25 vigtigste trends:

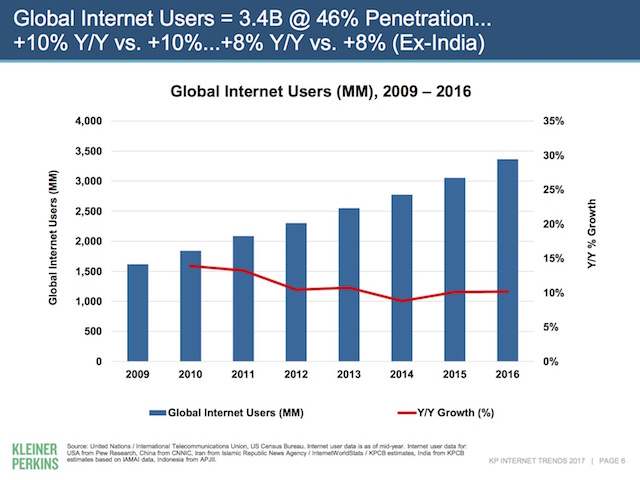

1. internettet vokser, men langsommere

Internettet har i dag 3,4 milliarder brugere og vokser med 10 procent år for år, dvs. væksten i væksten er flad - og har været det igennem de senere år. Hvad betyder det? Vi mangler stadig over halvdelen af verdens befolkning på nettet, og udviklingen går ikke ikke hurtigt - hvis man ser bort fra Indien, hvor væksten har været på 28 procent, som er taget ud af grafen ovenfor.

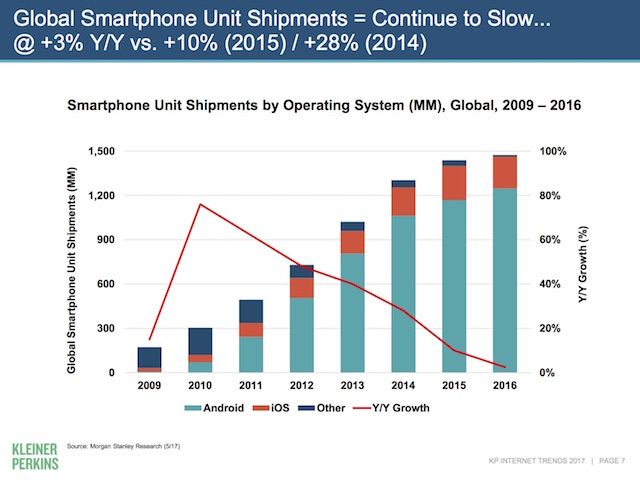

2. Væksten i nye smartphone-enheder falder stadig

Væksten i det globale salg af antal smartphone-enheder er på en nedadgående kurve med kun 3 procents vækst i 2016, hvilket er en nedgang fra 10 procent sidste år. Det er nok meget naturligt, der bliver købt og udskiftet færre telefoner siden the gold rush fra tidligere tider. Interessant er det også at se, at markedet domineres af Android og i mindre grad af iOS, som også falder i antal af enheder “shippet”.

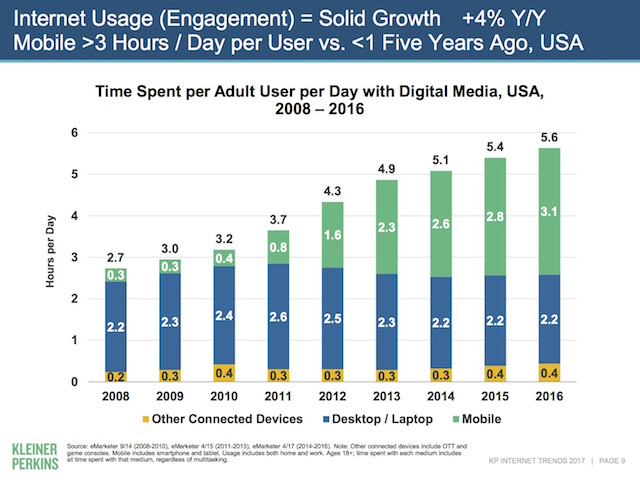

3. Brugen af Internettet skifter ikke fra desktop til mobil, men udvider sig mobilt

En interessant graf. Folk skifter ikke fra desktop/laptop, men internetforbruget bliver i virkeligheden udvidet med mobilbrug. Dette er amerikanske tal, men det holder nok også for adfærden i Danmark. Flere kommer på nettet via mobilen, og vi bruger bare mere internet på tværs af devices. Men den største og eneste synlige kontinuerlige vækst på brugen er via mobil.

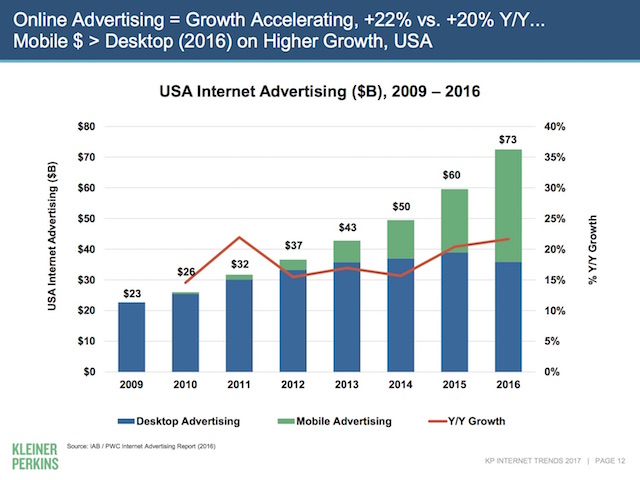

4. Reklameforbruget online er i vækst

I forlængelse af udviklingen fra de forrige slides, hvor vi kan se, at brugen af internet stiger og udvides via mobil, er dette slide historisk, idet vi nu kan se, at andelen af onlinereklame for første gang i historien er større på mobil, end den er på reklamer rettet mod og set på desktop. Samtidig ser vi 22 procent vækst i forbruget på onlinereklame drevet af det markante forbrug. Desktop falder. Mobil stiger markant.

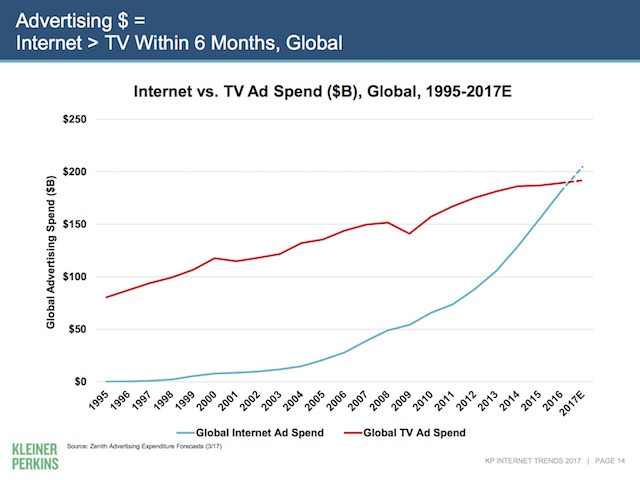

5. internettet ser ud til at overhale TV-reklamens omsætning i løbet af 2017

Det globale “ad spend” lukker hullet mellem internet og TV i løbet af 2017, hvorfor vi for første gang vil se flere dollars smidt efter reklame på internet end TV-reklame, som er stagneret mod internettets heftige vækst.

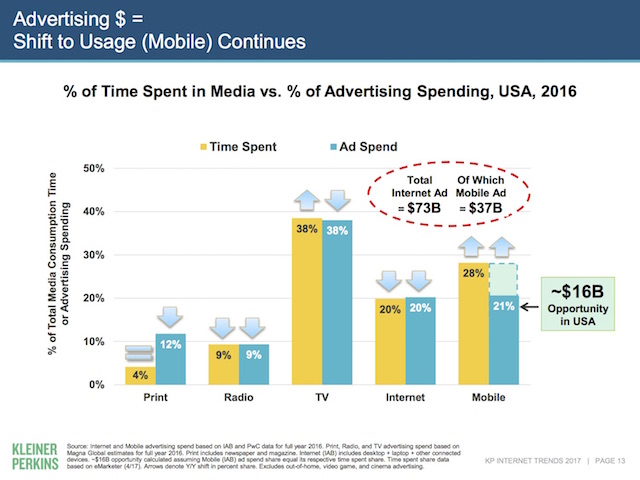

6. Reklamepengene følger endnu ikke tidsforbruget i medierne

Der bliver brugt færre penge på reklamer rettet mod mobil end den tid, der bliver brugt - det er her, der er mulighed for udvidelse. Interessant er det også, at der stadig bliver brugt forholdsvis mange penge på printreklame sammenholdt med, hvor meget tid der bliver brugt på printmedier. Igen, dette er tal for det amerikanske marked, men peger også på en tendens, der kan foldes ud i en dansk kontekst. Det er nok tegn på en træghed i brancherne, som endnu ikke har omlagt deres forretningsmodeller - og media planning - til, hvor folk rent faktisk kigger hen.

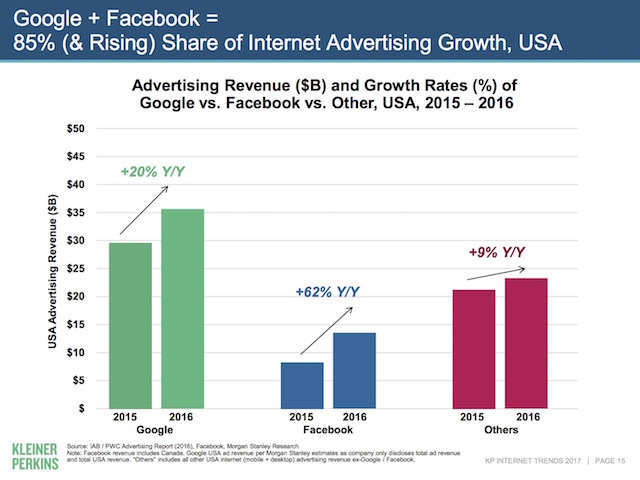

7. Internetplatformene vokser aggressivt på reklamefronten

De to store platforme som Google og Facebook står stærkt i den nye internetdrevne reklameindustri og casher en whooping 85 procents stigning i forbruget af online-reklamedollars ind. Facebook med 62 procents stigning fra 2015 til 2016, Google stadig markant størst med en +35 milliarder dollars omsætning på reklame i 2016, en stigning på +20 procent i 2016.

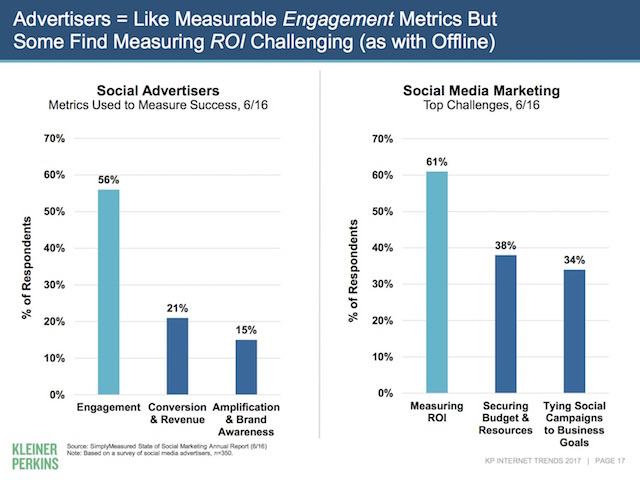

8. Det er stadig svært at måle effekten af reklame

Social media handler stadig om engagement igennem “likes” over konvertering - altså tid brugt med reklame over conversion og indtægter. Sociale medier er stadig svære at måle i forhold til ROI, siger 61 procent af de adspurgte i en undersøgelse. Det viser vel bare, at onlinereklame og social media er lige så svære at måle og deres effekt på forretningen lige så usikker, som offline-reklame er.

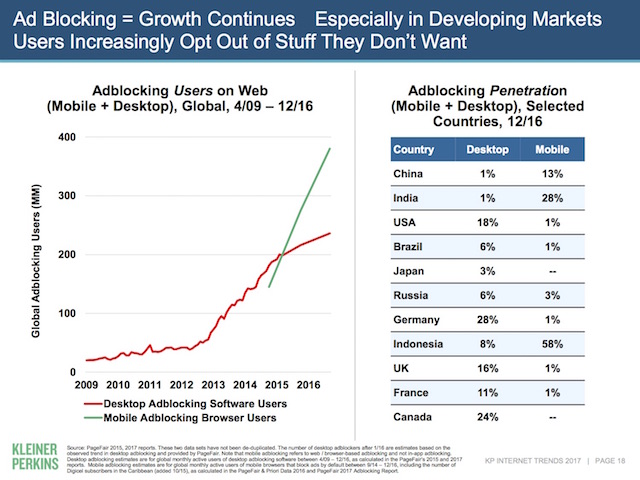

9. Brugere opter i stigende grad ud af reklame. Adblocking er i vækst, især i nye markeder

Mens reklamekronerne strømmer mod mobile, stiger antallet af brugere, der benytter adblocking-software på mobil markant.

Reklame er en højst mærkværdig branche, hvor virksomhederne bruger deres penge forkert, ikke ved, om det virker, og hvor brugerne i stigende grad kan sige og aktivt siger nej tak. Hvor længe kan det holde?

Omvendt viser Meeker os også, at platforme som Google og Facebook bliver bedre og bedre til at “targete” og tracke brugere, hvorfor reklamevisninger skifter fra opmærksomhed omkring et produkt til direkte købsrettethed, hvor man rammer kunderne baseret på algoritmer og massiv dataindsamling. Dette bliver tydeligere, når vi ser næste trend, nemlig et…

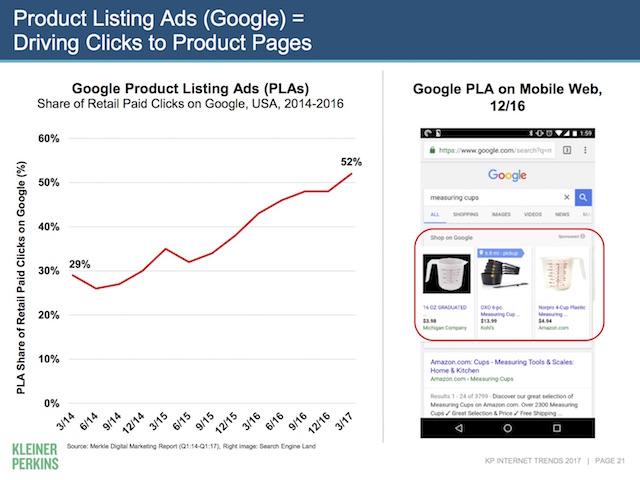

10. Skift fra søgning til produktvisning

Google driver flere og flere clicks gennem direkte “product listing ads” (PLA) hvor kunderne ser produkt og pris og bliver linket direkte til onlinebutikker.

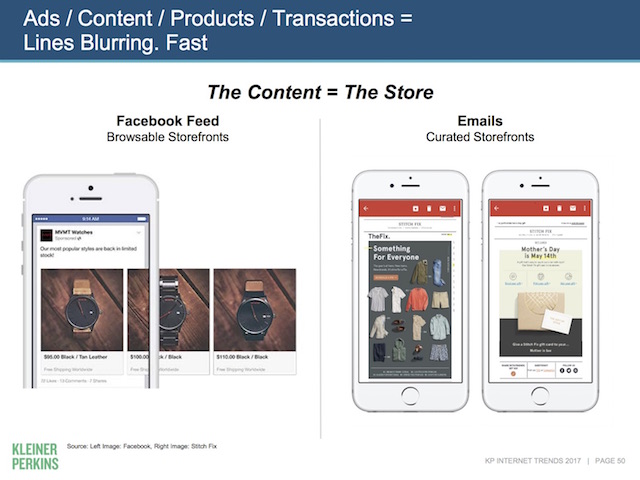

11. Reklamer og indhold bliver butiksvinduer

Reklamer i dit Facebook-feed bliver til butiksvinduer. E-mails bliver kuraterede kataloger.

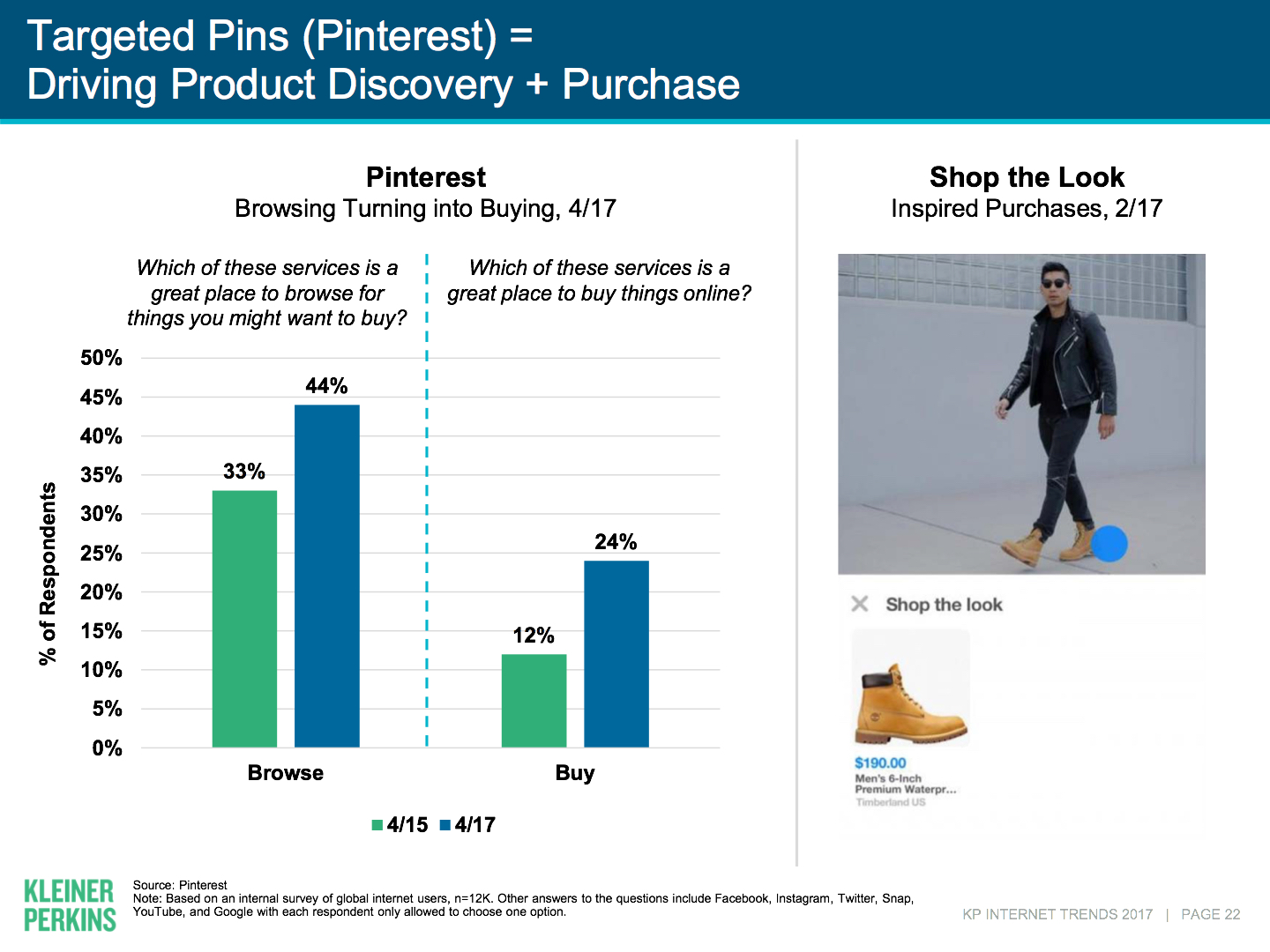

12. Browsing bliver knyttet tætteret til buying

Slut med at browse rundt for inspiration og så browse rundt for at finde varen i netbutikker. Pinterest bliver af brugere vurderet som et sted at købe fremfor bare at browse, og platformen driver eksempelvis mere og mere salg til butikker gennem “shop the look” - målrettede pins, som forbinder browsing direkte til buying.

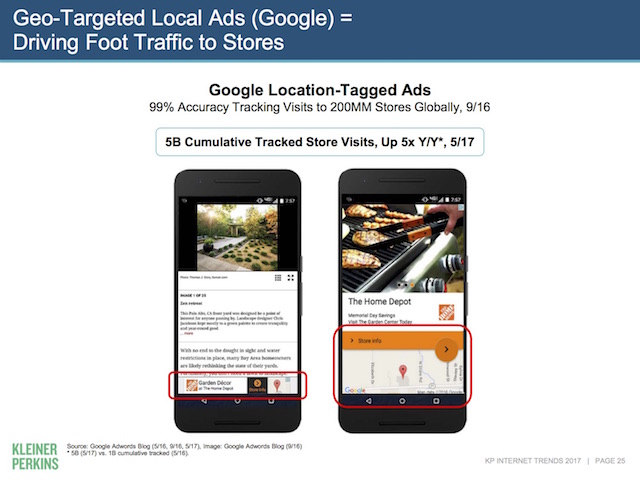

13. Geografiske og lokale reklamer vinder frem

Meeker nævner, at Google Ads driver flere og flere “fødder” til butikker ved at vise reklamer, baseret på lokation, via mobilen.

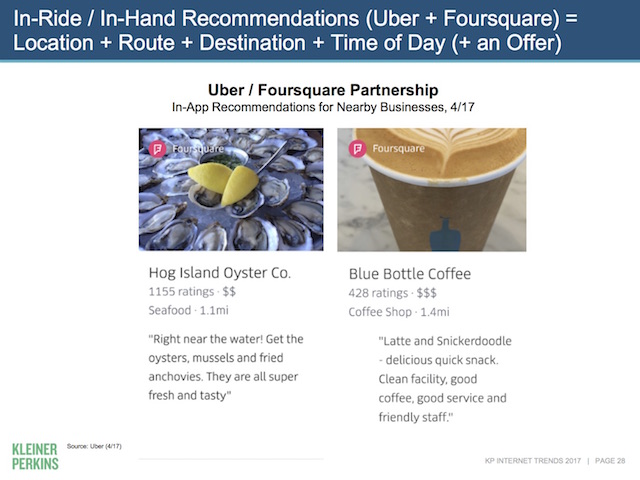

14. Context is becoming king-isher

I stigende grad vil vi se mange “in-ride / in-hand”-anbefalinger. Eksemplet er fra USA, og man skal forestille sig, at på sin Uber-tur (svært at forestille sig i Danmark) ser man anbefalinger af nærliggende forretninger baseret på ens lokation + ens rute + endemål + tid på dagen. Context er king. Kaffen er varm. På tilbud, lige nu og lige her.

.jpg)

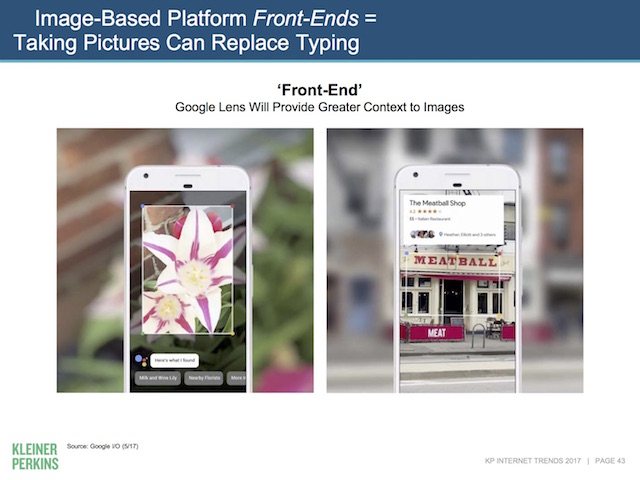

15. Søgning bliver visuel

Google Lens vil inden længe kunne søge for dig og give dig mere kontekst, når du bevæger dig rundt. Hold telefonen op, og få anmeldelser af en restaurant.

16. Fremtiden er visuel

Entreprenante brands bruger i stigende grad visuel + UGC f.eks. Instagram og Facebook, hvor man sourcer fans og forbrugeres billeder og omtale. Hvorfor? Effektivt brugergenereret indhold har 6,9 gange højere engagement end brand-genereret indhold.

.jpg)

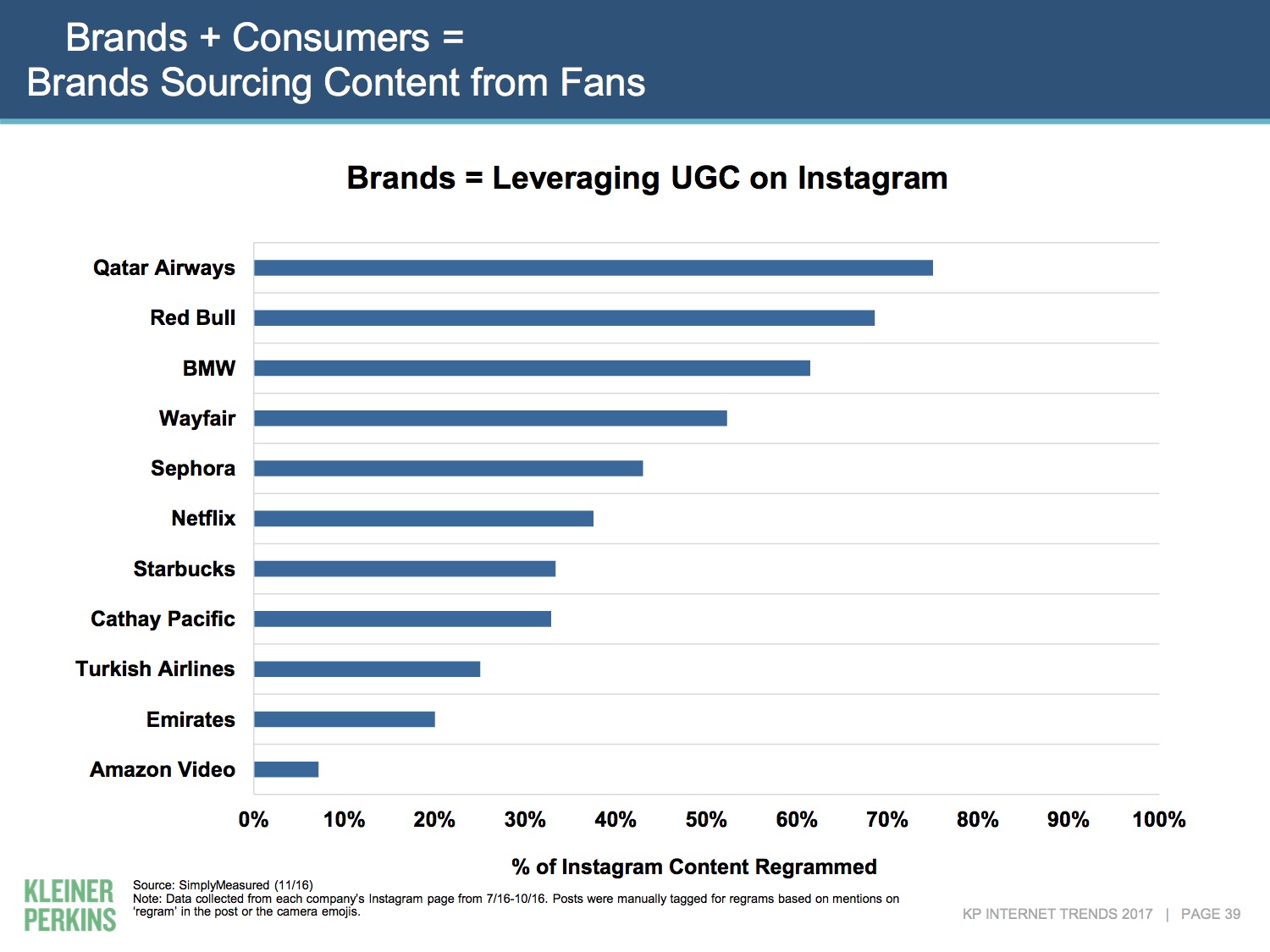

17. Fan sourcing

Mange gør det meget. f.eks. baserer Qatar Airways og Redbull mange procent af deres onlineindhold på Instagram på “regrammed” indhold fra brugere og “influencers”. Sæt i gang.

18. Tale vinder frem

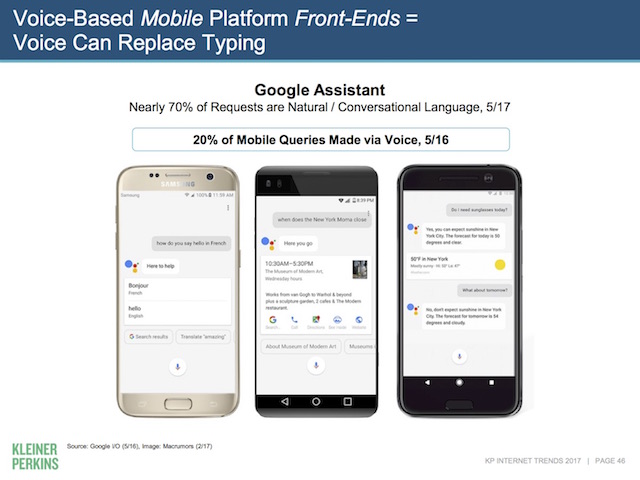

Mens billedsøgning og -genkendelse bliver mere sofistikeret, bliver tale også mere og mere anvendelig, og brugen stiger. Tal fra Google viser, at søgninger for hovedpartens vedkommende er “konversationelle” - og i 2016 var 20 procent af søgningerne på mobile via Googles app foretaget via stemme. Det tal er ret svært at forstå, men hvis Meeker siger det, så passer det!

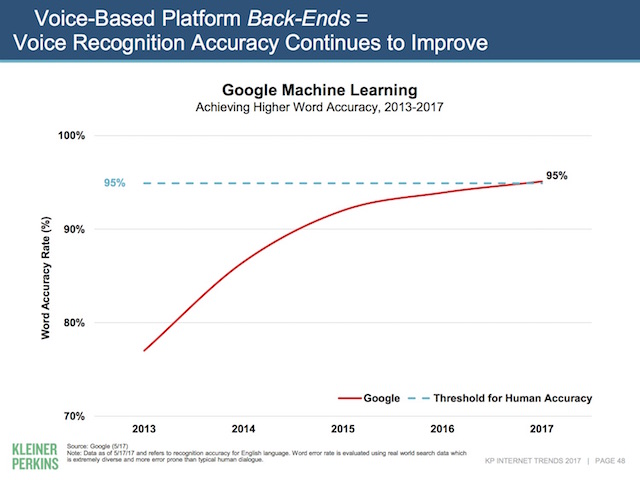

Vores devices bliver også bedre og bedre til at forstå, hvad vi siger. Google Machine Learning-programmet har i 2016 lukket hullet mellem deres stemmegenkendelsesprogrammers evne til at genkende, hvad der bliver sagt, i forhold til den menneskelige nøjagtighed på 95 procent. Det er ret vildt. Det kommer naturligvis til at gøre det nemmere at udvikle nye typer af tjenester, baseret på Googles talegenkendelse API. Prøv det her https://cloud.google.com/speech/

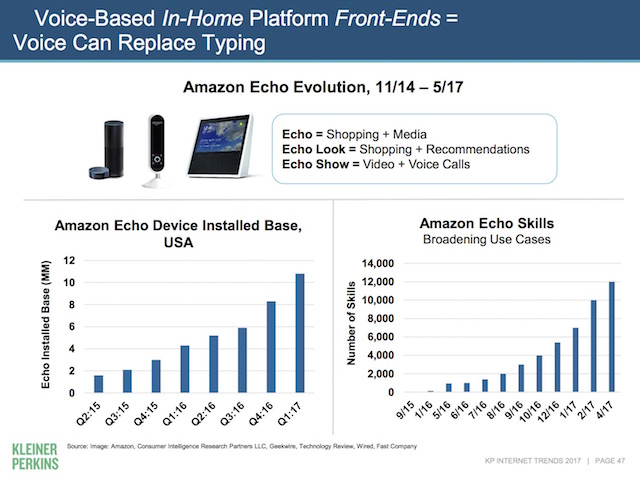

Ok, Alexa. I den nærmeste fremtid vil du ikke søge på en hjemmeside, du vil snakke med en internetdims. Amazon Echo rykker ind i flere og hjem med en install base i Q1 på omkring 11 millioner hjem og med flere og flere skills og kommandoer. Apple er også gået ind i dette space med deres nye “HomePod”. Hi, Siri.

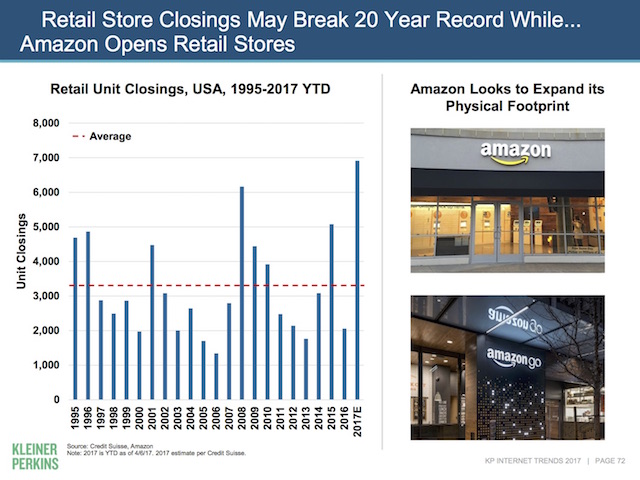

19. Amazon bliver ved med at overraske

Mens butiksdøden hærger i USA med rekordstore tal for lukninger af filialer, åbner Amazon nu retail-kæder på stribe og øger deres fysiske og digitale fodaftryk.

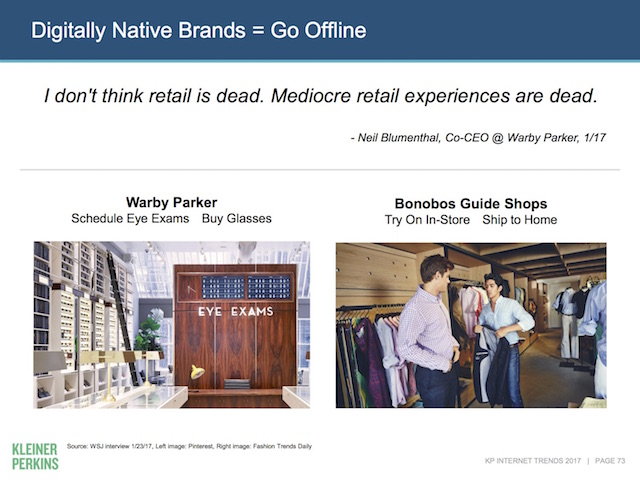

20. Born digitals indtager retail

“I don't think retail is dead. Mediocre retail experiences are dead. - Neil Blumenthal, Co-CEO @ Warby Parker, 1/17”

I stigende grad rykker digitalt indfødte brands ind i offlinesettings. Hos Warby Parker kan du booke en tid til øjenundersøgelse, prøve briller og så beslutte og købe derhjemme. Hos Bonobos kan du prøve din nye habit i butikken - eller i Groom-shoppen - købe og få dresset sendt hjem etc. De digitale indfødte har mere styr og fokus på kundeoplevelsen og kundens pains - og indretter sig derefter.

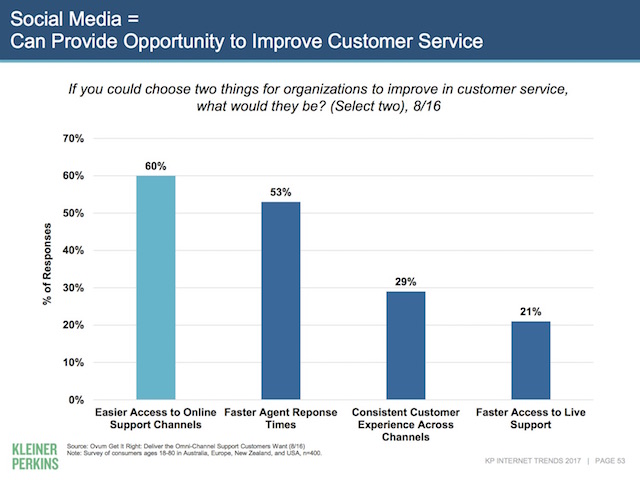

21. Vi vil stadig gerne snakke med nogen, når vi har et problem

Surprise, surprise. Folk vil gerne have bedre og hurtigere kundeservice, og de forlanger det i stigende grad gennem online-supportkanaler med hurtigere responstid og konsistent gennem flere touchpoints. Kundeservice rykker for alvor på nettet, drevet af udviklingen på sociale medier.

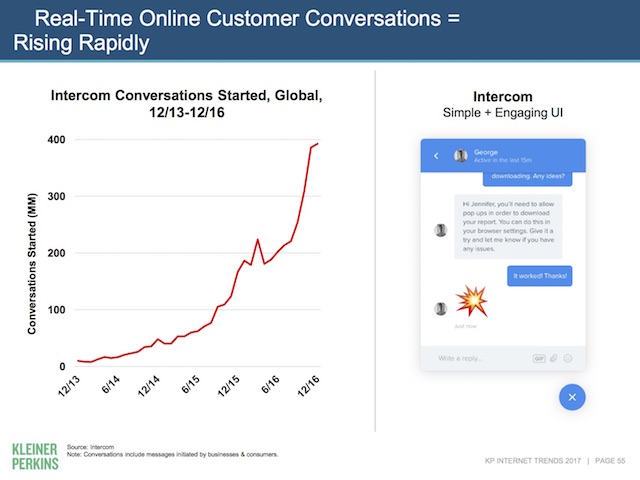

Antallet af kundesupport-sessioner online og real time stiger også f.eks. igennem services som intercom.com. Intercom kan tracke en eksplosion i antallet af kundesupport-sessioner online via chat på deres platform, som er embedded i en lang række virksomheders hjemmesider og services. Så hvis ikke din kundeservice er online lige nu, er du måske valgt fra i morgen.

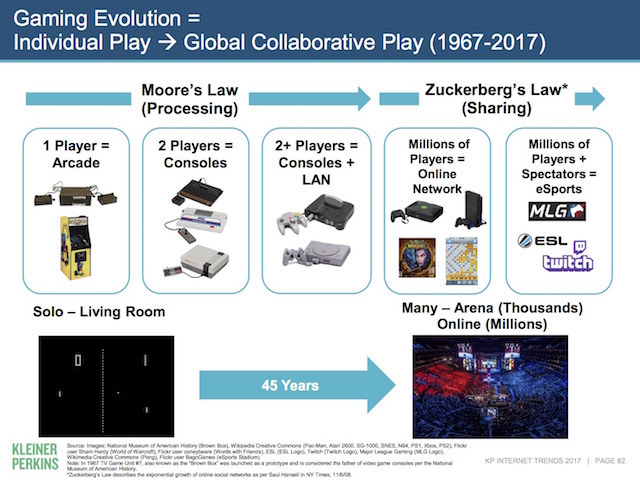

22. Game, games, gamers

Meeker dedikerede i år en ret stor opmærksomhed til gaming bl.a. med udgangspunkt i, at der i dag er omkring 2,6 milliarder brugere / gamere på spilplatforme verden over mod 100 milliarder i 1995.

Gaming er i høj grad blevet en social aktivitet - en tilskuersport, ligefrem - som stjæler tid fra andre medier og aktiviteter. Gaming er blevet ramt af “Zuckerberg’s law”, hvor alt bliver socialt. Vi er gået fra til at spille pong to og to til onlinespil med tusindvis af spillere og millioner af tilskuere via platforme som f.eks. Twitch og e-sport venues.

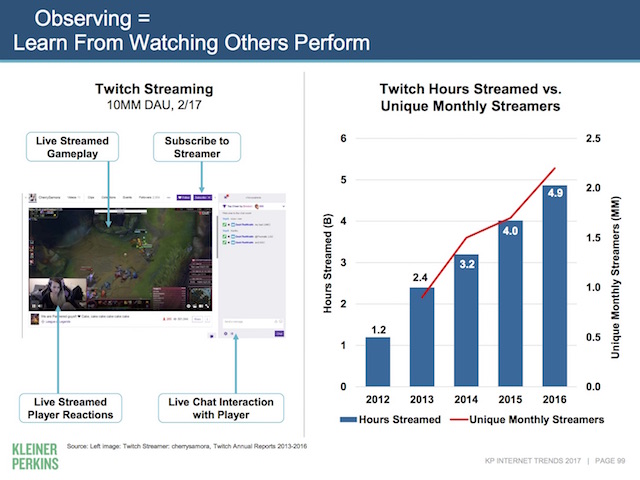

Twitch, en platform, hvor spillere streamer deres spil, har f.eks. oplevet en markant stigning i daglige aktive brugere og streamede timer. Her lærer folk at spille ved at se andre spille. Verden er et mærkeligt sted.

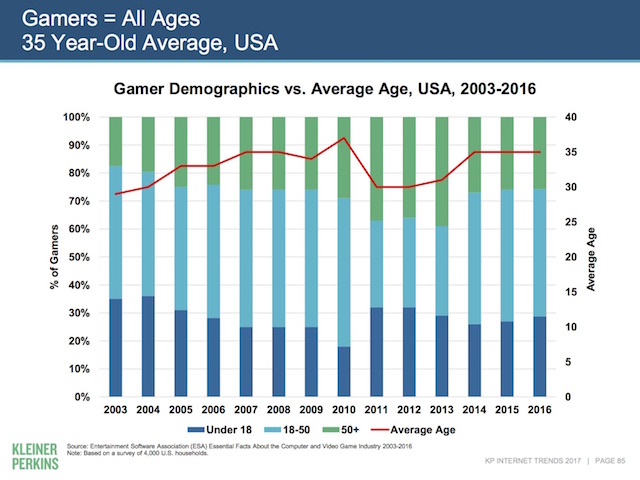

Hvis du troede, gaming kun er for bumsede teenagere, der sidder bag lukkede vinduer og mørklægningsgardiner og gnufler chips og cola, må du tro om igen. Den gennemsnitlige profil for en gamer er en 35 årig M/K, der sidder bag lukkede vinduer og mørklægningsgardiner - og gnufler chips og cola. Overraskende.

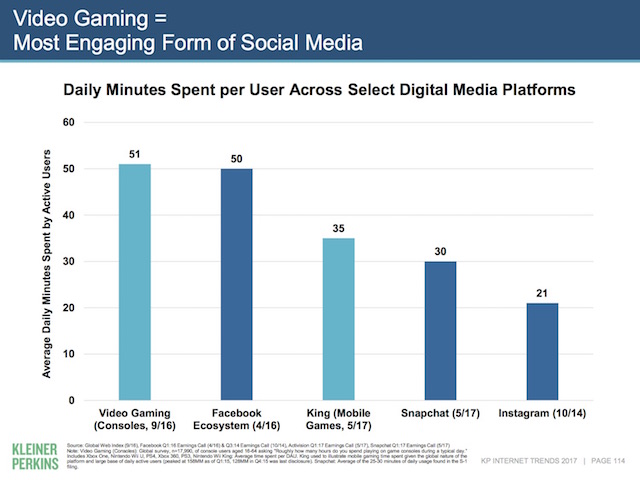

Tidsforbruget på gaming via konsoller løber op i små 51 minutter pr. dag per aktiv bruger, modsvarende den samlede brug af tid brugt i Facebooks økosystem på 50 minutter dagligt.

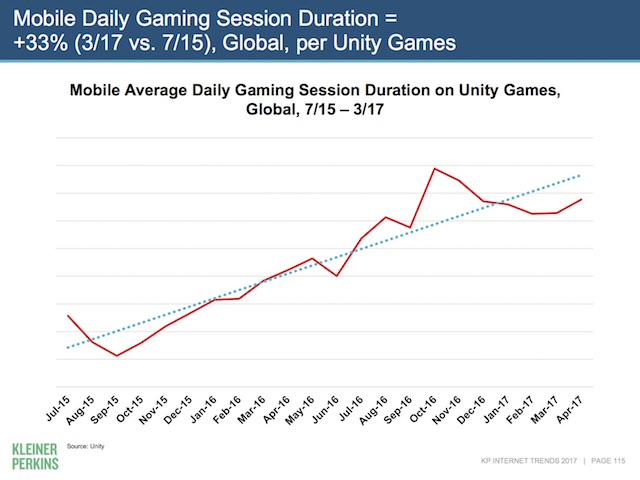

Vi bruger også mere og mere tid på at spille mobilt - og i længere sessioner - altså mere loyalt på nogle spil. Som denne graf fra spilplatformen Unity viser - som f.eks. Pokémon Go bruger - har vi set en stigning på 33 procent i tiden, vi bruger på et spil mobilt.

På bagkant af dette tidsforbrug er det naturligt, at gaming er big business. En global industri, der samlet omsætter for 100 milliarder dollars, og som er vokset med +9 procent fra år til år.

23. E-sport er lige så stor som rigtig sport for en millennial

Særligt blandt de såkaldte millennials ser vi en lige så stor præference for e-sport som for almindelig sport.

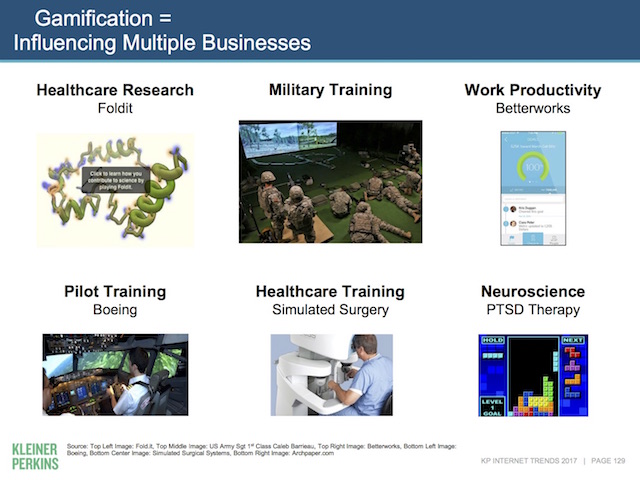

Meeker peger endda i denne forbindelse på gaming som “The Motherload of Product Innovation og Modern Learning”. Gaming er ikke bare en markant tendens, men en slags digital evolution, hvor spil bliver en primær kompetence for onlineengagement og læring. Hvor vi lærer at øve os ved at fejle og prøve igen, blive målfokuseret, at styre tid og ressourcer, at bygge verdener, at konkurrere mod andre, at samarbejde med andre etc. etc.

Benchmarket for fremtidens onlineservices og læring og oplevelsesmiljøer skal altså kunne holde et flow mellem udfordring og evne til at kunne fastholde på samme måde, som spil gør det, er Meekers argument, og hun peger på, at spilmekanikker og -design eller gamification i stigende grad bliver bygget ind i vores services.

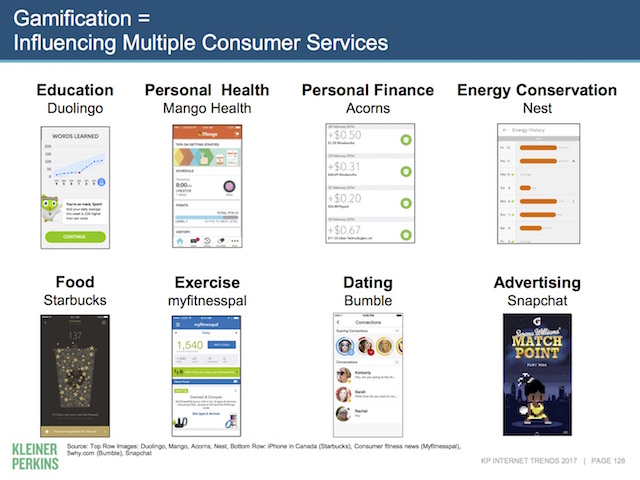

Alt fra sproglæring til sundhed og træning, over dating, økonomi, energiforbruget i hjemmet ser vi nu gamificeret.

Gaming trænger ind mange brancher, alt fra health care, produktivitet til militær træning bliver understøttet af spilmekanikker i den nære fremtid. Pac-Man is surely eating the world.

24. Spotify, Netflix og Facebook æder stadig de andre

Meeker fortsætter til medieforbrug, hvor vi ser en stigende transformation via bedre brugeroplevelser, faldende priser og brug af big data og algoritmer til at skabe mere relevans og søgbarhed for brugerne. To spillere træder frem som “paradigmatiske linser”. På musik er det Spotify - og på film/TV er det naturligvis Netflix.

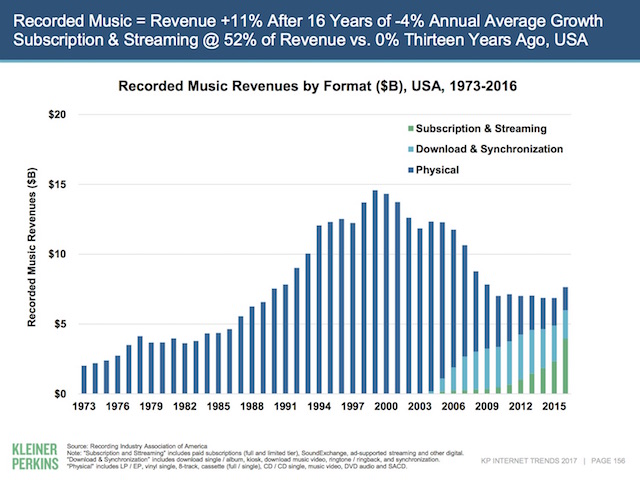

Der tjenes nu igen penge på musik, og væksten kommer fra streaming først og fremmest. Igen er det amerikanske tal. Indtjeningen er steget med +11 procent efter 16 års fald på i gennemsnit 4 procent. Historisk.

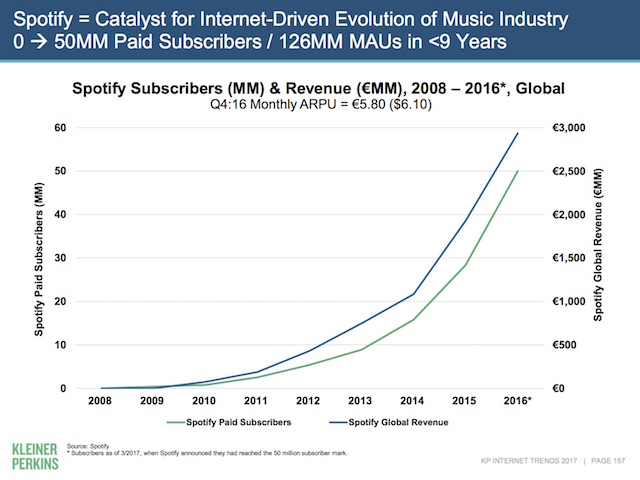

Spotify driver en meget stor del af denne udvikling med en fremgang fra 0 til 50 millioner subscribers på mindre end ni år. Spotify står i dag for 20 procent af den globale omsætning i musikindustrien. Wow.

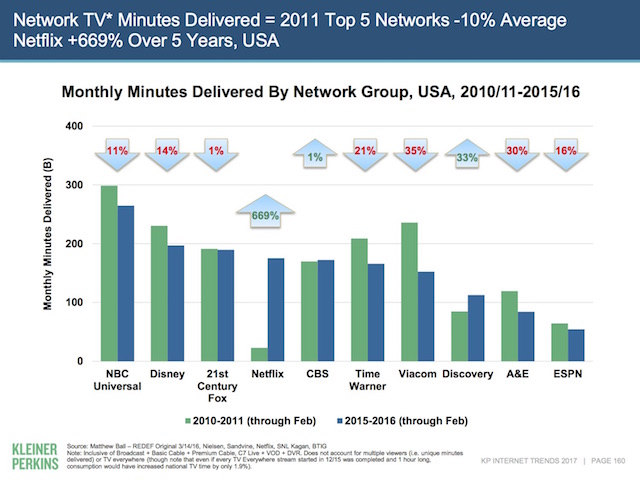

På TV-siden er der fald over hele linjen - udover Netflix, som har haft en vækst på 669 procent målt på tal fra 2010/11 sammenlignet med 2015/2016. De leverer i dag lige så mange minutters TV som selskaber som f.eks. Disney og Time Warner.

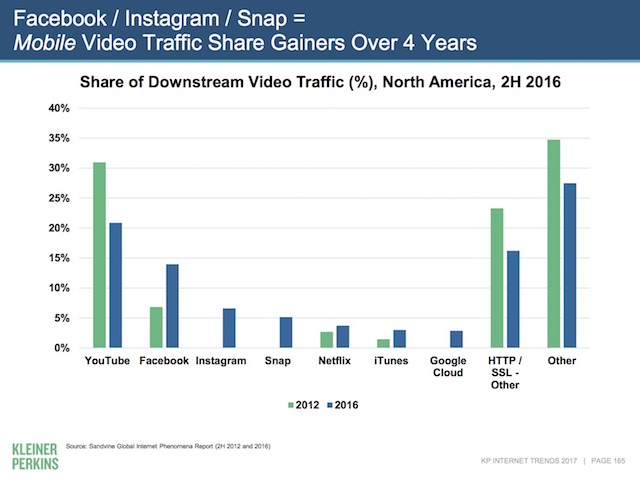

Hvis vi kigger på den procentvise dominans på videostreaming - altså andelen af, hvor der bliver streamet - kan vi på videostreaming se, at YouTube har mistet andele til især Facebook, Instagram og Snap.

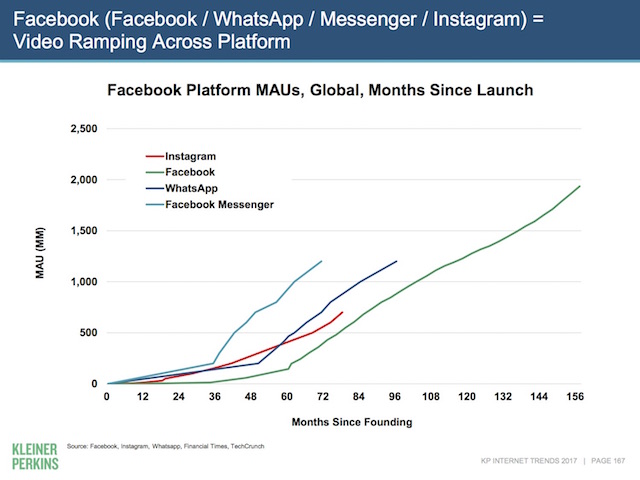

I det hele taget er Facebook ved at æde internettet med sit økosystem af produkter. Facebook har på imponerende vis været i stand til at skabe konstant flere aktive brugere på kortere tid på deres egne opkøbte platforme. Her ser vi udviklingen i antallet af månedlige aktive brugere for de forskellige platforme, og f.eks. er det bemærkelsesværdigt, hvordan Facebook Messenger har set en markant udvikling i antallet af brugere på meget kort tid.

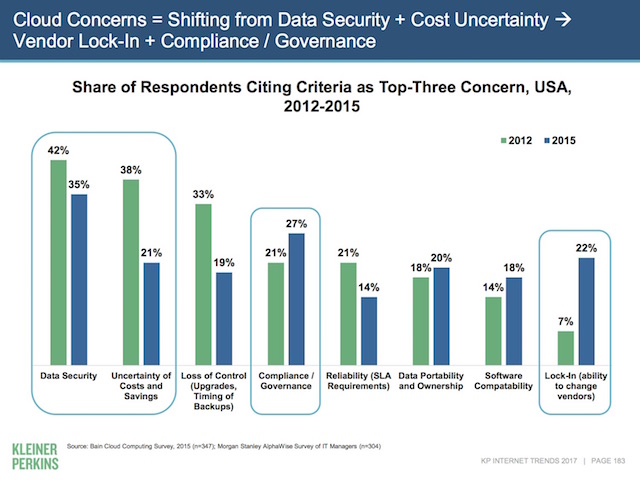

25. Vi fortsætter i op i skyen

Ikke markant. Men sikkert og vist flytter vores data ud i skyen.

I forhold til, hvad der er på agendaen i forhold til opmærksomhedspunkter vedrørende cloud, ser vi et skift fra bekymring omkring datasikkerhed og prisstruktur og spørgsmålet omkring compliance og governance - altså hvad er lovligt og hvordan styrer vi data - til en markant stigning i bekymringen for “vendor lock-in”, altså at blive låst til en bestemt cloud-udbyder med sine data.

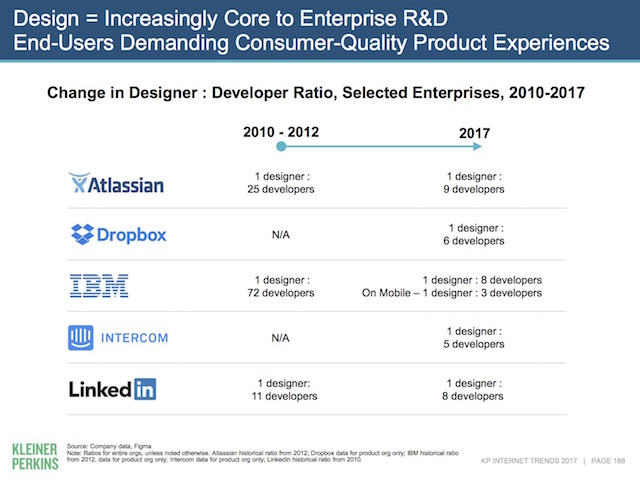

Med cloud menes ikke bare data, men også enterpriseløsninger, hvor services flyttes fra organisationen ud på nettet. Her er skiftet et markant større fokus på bedre produkt og brugeroplevelser.

Et markant skift på IT-siden er et stigende fokus på design og UX. Se blot udviklingen for en virksomhed som IBM, som er gået fra en ratio på en designer pr. 72 udviklere/ingeniører til en ratio på en designer pr. 8 udviklere. Slutbrugere kræver bedre produktoplevelser sammen med teknologisk avancement.

At software spiser verden, som Marc Andreessen har sagt, har aldrig været mere sandt. I 2016 er den globale top-fem blandt markedsledere i “market capitalization” = markedsværdi overtaget og domineret af de fem store tech-virksomheder Apple, Google, Amazon, Microsoft og Facebook. I alt 40 procent af top-20-virksomhederne er tech/internet-virksomheder. Sammenholdt med dette ses tabellen nedenfor, som viser samme snit fra 2012, hvor kun Apple lå i top-fem, og hvor kun fire ud af 20 var rene tech/internet-virksomheder.

Mary Meeker fortsætter med at kigge på udviklingen i Indien og Kina, ser på, hvad der sker i health care, og tager også lige temperaturen på den amerikanske økonomi, men vi kobler os af her.